事業承継・引継ぎ補助金のDD費用の見積書入手の注意点

中小企業庁は、事業承継を契機として新しい取り組み・経営資源の引継ぎ等を行う中小企業者等を支援するため、「事業承継・引継ぎ補助金」という制度を設けています。

このコラムでは下記のスケジュールで実施される令和4年度当初予算の事業承継・引継ぎ補助金の申請において入手が必要なデューデリジェンス(DD)費用の見積書・相見積書の注意点ついて記載しています。

| 令和4年5月16日 | 事務局の公募開始 |

| 令和4年6月17日 | 事務局が「デロイトトーマツファイナンシャルアドバイザリー合同会社」に決定 |

| 令和4年7月7日 | 公募要領公開 |

| 令和4年7月25日 | 交付申請受付開始 |

| 令和4年7月25日 | 補助事業期間終了 |

デューデリジェンス費用の見積書入手の時期

事業承継・引継ぎ補助金では「補助事業期間」という重要な概念があり、この期間中に「実施しなければならないこと」「実施してはいけないこと」があります。

補助事業期間において「実施しなければならないこと」を実施しなければ補助金は交付されませんし、「実施してはいけないこと」を実施してしまっても補助金は交付されません。

デューデリジェンスの契約時期や支払時期についても注意が必要です。

補助事業期間とは

令和4年度当初予算の事業承継・引継ぎ補助金において、補助事業期間は交付決定日~2022年12月16日です。

補助事業期間で実施しなければならないこと、実施してはいけないこと

デューデリジェンス費用の見積書の入手

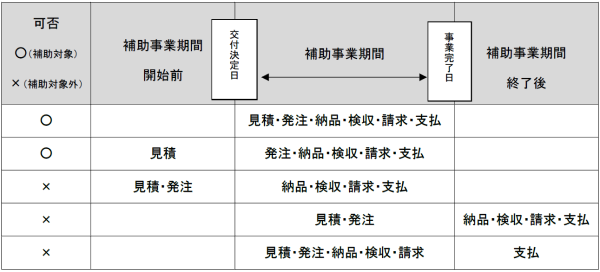

デューデリジェンス費用の見積書・相見積書の入手は、上図にあるように補助事業期間中であっても補助事業期間開始前であってもどちらでも問題ありません。

デューデリジェンス契約の締結

上図に当てはめると、「発注」となっているのがデューデリジェンス「契約」となります。

デューデリジェンス契約の締結は必ず補助事業期間中に実施する必要があり、補助事業期間開始前に契約をしてしまうと補助対象経費として認められません。

デューデリジェンス費用の支払

補助事業期間中においてデューデリジェンス費用の支払を済ましておく必要があります。

デューデリジェンスが終わらなかったり支払が遅れてしまったりして、上図の一番下の例にように補助事業期間終了後に支払ってしまうと、残念ながら補助対象経費として認められません。

また、基本的に銀行振込でないと補助対象経費として認めてもらえないため、「補助事業期間中に現金支払をしたことにする」などというようなことはできません。

デューデリジェンス費用の補助対象経費の区分

見積書・相見積書の入手の要否を判断するためには、支出する費用がどの補助対象経費の区分(※)に該当するのかが重要です。

なぜなら、1件50万円未満の場合には相見積りが不要な補助対象経費と、1件50万円未満の場合でも相見積りが必要な補助対象経費があるからです。

デューデリジェンス費用は、下記の区分の中の「委託費」という補助対象経費に該当します。

(※)補助対象経費の区分には、「謝金」「旅費」「外注費」「委託費」「システム利用料」「保険料」「廃業費」「廃業支援費」「在庫廃棄費」「解体費」「原状回復費」「リースの解約費」「移転・移設費用」などがあります。

デューデリジェンス費用の金額と相見積書入手の関係

原則的な取扱い

「委託費」であるデューデリジェンス費用については、1件50万円未満の場合でも原則として相見積書を入手する必要があります。

そして、相見積りの中で最も安い価格のものを採用しなければなりません。

なお「事務局が必要かつ適切と認めたもの」が補助対象経費となるため、相見積りの中で最も安かったとしても一般的なデューデリジェンスの相場と比較して大きく乖離していていれば問題視されるおそれがあります。

例外的な取扱い

デューデリジェンス費用の相見積書の取得ができなかった場合であっても、「相見積取得が不要な条件」に当てはまれば補助対象経費として認めてもらえることがあります。

例えば、選定先以外の2者以上に見積を依頼したが全ての専門家から見積書を作成できないと断られたような場合、「関与専門家選定理由書」「電子メールの写し」等の資料を添付して申請することになります。

デューデリジェンス費用の相見積書の条件

他の補助金と同じ取扱いになるのであれば、デューデリジェンス費用の見積書と相見積書は同一条件で取得する必要があります。

例えば、採用したA法人の見積書には「〇〇株式会社の△△事業の財務デューデリジェンス 100万円」と記載されており、B法人の相見積書には「〇〇株式会社の財務デューデリジェンス 120万円」と記載されていた場合、A法人の見積書の方が安く見えるのですが、条件が異なっているため比較することができません。

もしB法人から同一条件で相見積書を取ると「〇〇株式会社の△△事業の財務デューデリジェンス 90万円」となるかもしれず、「実はB法人の方が安いのではないか」という疑念を持たれるため同一条件での相見積書が要求されることになると思われれます。

相見積書を入手する際には条件にも気を付けなければなりません。

コラム「大阪の財務デューデリジェンスの事例①」

コラム「東京の財務デューデリジェンスの事例」

金融機関、仲介会社の方へ

税理士法人MFMでは、金融機関や仲介会社の担当者の方からの財務デューデリジェンス(財務DD)のご相談を無料で受け付けています。デューデリジェンス費用を安く抑えたいという方から相見積りのご依頼を受け、最終的に弊社で調査させて頂いたところ、20分の1以下の費用にできたこともありますので、お気軽にご相談下さい。

会計事務所、税理士事務所の方へ

初めてM&Aの調査業務をされる会計事務所様や税理士事務所様からのご相談も承っています。クライアント様の情報を頂くことなく財務デューデリジェンスや企業調査を実施させて頂きますので、同業ですが安心してお任せ頂けると思います。決算書や申告書のチェックは先生が実施されて足りないと思われる部分だけお手伝いさせて頂く方法など、柔軟的な対応も可能です。

財務デューデリジェンス・税務デューデリジェンス

M&Aの調査である財務デューデリジェンス(財務DD)は財務諸表監査の知識と経験があり、財務的なリスクを見抜ける能力に長けている公認会計士に依頼する方が安心です。

税務デューデリジェンス(税務DD)は税の専門家である税理士に依頼するのがよいでしょう。

税理士法人MFMではM&Aのデューデリジェンスの調査経験が豊富な公認会計士・税理士の有資格者によるデューデリジェンスを行っています。

どれだけ小さい案件のM&Aであっても四大監査法人出身の公認会計士がデューデリジェンス業務を監督しているため、安心して調査をお任せ頂けます。

簡易的な財務DDや税務DDを20万円~で実施しています。

サービス案内「簡易財務デューデリジェンス・簡易税務デューデリジェンス」

税理士法人MFM

M&A財務デューデリジェンス(財務DD)部門